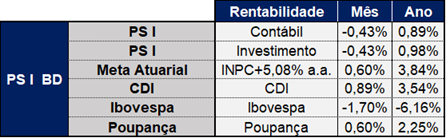

PSI:

Em abril, a cota contábil teve retorno de -0,43%, próximo ao da carteira de Investimento.

A carteira de NTN-C (título público indexado ao IGP-M) teve contribuição favorável, com o índice de abril voltando a ficar positivo (+0,31%) depois de 2 meses de deflação, com alta principalmente de produtos agrícolas e materiais de construção.

A posição em NTN-B na curva (títulos públicos indexados ao IPCA levados até o seu vencimento) e que representa aproximadamente 49% da carteira, também teve contribuição favorável. A posição de NTN-B a mercado, reconhecida pelo valor que é negociada diariamente, teve impacto contrário, com a alta dos juros de longo prazo no mês de abril.

O segmento de renda variável foi destaque negativo; apesar da alta significativa de Vale e Petrobras (aproximadamente 25% do índice), o Ibovespa (principal índice de ações local) registrou retorno de -1,70%. A carteira de renda variável teve desempenho abaixo do índice, por causa da menor participação de Petrobras e Vale nos fundos investidos pelo Serpros.

O segmento estruturado também teve impacto contrário; dado de inflação acima do esperado nos EUA levou à alta dos juros em nível global, afetando negativamente os fundos com posições que apostam na queda dos juros no exterior.

Cabe registrar que as alocações (fundos de investimento) que não performaram dentro do esperado são, estruturalmente, as mesmas que encerraram o ano de 2023, ou seja, não foram feitas novas alocações nos últimos 7 meses. O que observamos, nesse momento, é um início de ano mais desafiador sob o ponto de vista macroeconômico.

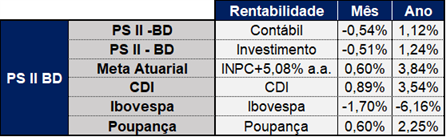

PSII BD:

Em abril, a cota contábil teve retorno de -0,54%, próximo ao da carteira de Investimento.

A posição em NTN-B na curva (títulos públicos indexados ao IPCA levados até o seu vencimento) e que representa aproximadamente 56% da carteira, teve contribuição positiva. A posição de NTN-B a mercado, reconhecida pelo valor que é negociada diariamente, teve impacto contrário, com a alta dos juros de longo prazo no mês.

O segmento de renda variável foi destaque negativo; apesar da alta significativa de Vale e Petrobras (aproximadamente 25% do índice), o Ibovespa (principal índice de ações local) registrou retorno de -1,70%. A carteira de renda variável teve desempenho abaixo do índice, por causa da menor participação de Petrobras e Vale nos fundos investidos pelo Serpros.

O segmento estruturado também teve impacto contrário; dado de inflação acima do esperado nos EUA levou à alta dos juros em nível global, afetando negativamente os fundos com posições que apostam na queda dos juros locais e no exterior.

Cabe registrar que as alocações (fundos de investimento) que não performaram dentro do esperado são, estruturalmente, as mesmas que encerraram o ano de 2023, ou seja, não foram feitas novas alocações nos últimos 7 meses. O que observamos, nesse momento, é um início de ano mais desafiador sob o ponto de vista macroeconômico.

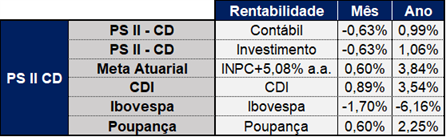

PSII CD:

Em abril, a cota contábil teve retorno de -0,63%, próximo ao da carteira de Investimento.

A posição em NTN-B na curva (títulos públicos indexados ao IPCA levados até o seu vencimento) e que representa aproximadamente 56% da carteira, teve contribuição positiva. A posição de NTN-B a mercado, reconhecida pelo valor que é negociada diariamente, teve impacto contrário, com a alta dos juros de longo prazo no mês.

O segmento de renda variável foi destaque negativo; apesar da alta significativa de Vale e Petrobras (aproximadamente 25% do índice), o Ibovespa (principal índice de ações local) registrou retorno de -1,70%. A carteira de renda variável teve desempenho abaixo do índice, por causa da menor participação de Petrobras e Vale nos fundos investidos pelo Serpros.

O segmento estruturado também teve impacto contrário; dado de inflação acima do esperado nos EUA levou à alta dos juros em nível global, afetando negativamente os fundos com posições que apostam na queda dos juros locais e no exterior.

Cabe registrar que as alocações (fundos de investimento) que não performaram dentro do esperado são, estruturalmente, as mesmas que encerraram o ano de 2023, ou seja, não foram feitas novas alocações nos últimos 7 meses. O que observamos, nesse momento, é um início de ano mais desafiador sob o ponto de vista macroeconômico.

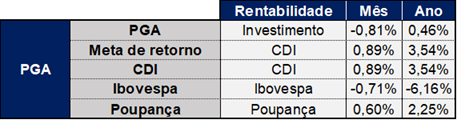

PGA:

Em abril, o PGA teve retorno de -0,81%. A posição de NTN-B a mercado, reconhecida pelo valor que é negociada diariamente, teve impacto contrário com a alta dos juros de longo prazo no mês.

O segmento de renda variável, embora represente apenas 2% do plano, também teve impacto contrário; apesar da alta significativa de Vale e Petrobras (aproximadamente 25% do índice), o Ibovespa (principal índice de ações local) registrou retorno de -1,70%. A carteira de renda variável teve desempenho abaixo do índice, por causa da menor participação de Petrobras e Vale nos fundos investidos pelo Serpros.

O segmento estruturado também teve impacto contrário; dado de inflação acima do esperado nos EUA levou à alta dos juros em nível global, afetando negativamente os fundos com posições que apostam na queda dos juros locais e no exterior.

Cabe registrar que as alocações (fundos de investimento) que não performaram dentro do esperado são, estruturalmente, as mesmas que encerraram o ano de 2023, ou seja, não foram feitas novas alocações nos últimos 7 meses. O que observamos, nesse momento, é um início de ano mais desafiador sob o ponto de vista macroeconômico.

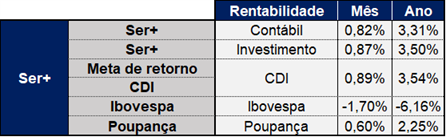

Ser+:

Em abril, a cota contábil teve retorno de 0,82%, próxima ao da carteira de Investimento. A carteira é composta 100% por títulos de renda fixa de curto prazo, que têm rendimento próximo da Selic (taxa básica de juros do Brasil) e do CDI (Certificado de Depósito Interbancário).

Obs.: Para os planos PS-I, PS-II e Ser+, o que afeta o saldo de contas dos participantes é o resultado contábil; no caso do PGA, é informado apenas o resultado dos investimentos.

20/5/2024