O encerramento de junho de 2026 registrou um alívio expressivo no temor global por riscos, impulsionado pelo anúncio da trégua entre os Estados Unidos, Israel e o Irã. O movimento ajudou a arrefecer parte das pressões inflacionárias globais, embora os principais bancos centrais tenham reagido de formas distintas diante do novo cenário, com Estados Unidos e Zona do Euro adotando posturas mais duras e a China seguindo pouco afetada pelo episódio.

No Brasil, o principal tema do mês continuou sendo a condução da política monetária. Reunido em 16 e 17 de junho, o Copom deu continuidade ao ciclo de flexibilização e reduziu a Selic em 0,25 ponto percentual, de 14,50% para 14,25% ao ano — a terceira redução consecutiva, aprovada por unanimidade. O comunicado manteve tom cauteloso e evitou sinalizar os próximos passos, destacando que a atividade econômica segue mostrando resiliência, com mercado de trabalho ainda aquecido e expectativas de inflação se distanciando da meta. Diante desse quadro, o Banco Central elevou sua projeção de IPCA para 2026 para o intervalo de 5,2% a 5,3%, patamar acima do teto da banda de tolerância, de 4,5%.

Nesse contexto, os títulos públicos indexados ao IPCA seguem desempenhando papel central nas estratégias de investimento de longo prazo. Ao longo de junho, as taxas dos títulos públicos indexados à inflação voltaram a subir de forma expressiva, refletindo a piora das expectativas inflacionárias domésticas, a postura mais reticente do Copom quanto à continuidade dos cortes e o movimento global de alta de juros liderado pelo tom mais duro do Federal Reserve, e pela primeira alta de juros do BCE desde 2023.

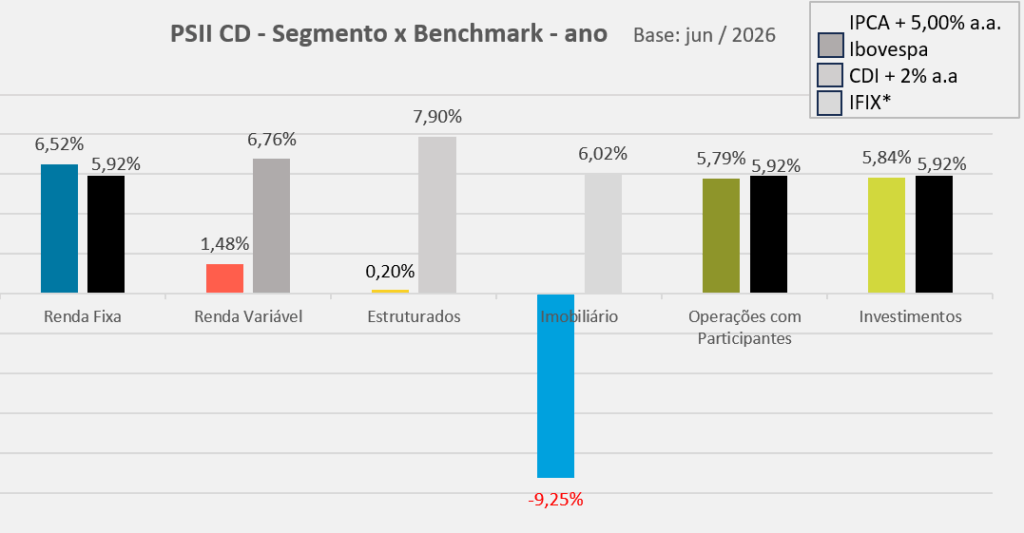

O mercado acionário brasileiro encerrou junho com o quarto mês consecutivo de queda, ainda que em intensidade bem mais moderada do que a observada em maio. O Ibovespa recuou 1,01% no mês, aos 172.024 pontos, acumulando baixa de 8,24% no segundo trimestre, mas preservando ganho de 6,76% no primeiro semestre de 2026. O principal vetor da queda seguiu sendo a saída de capital estrangeiro, com saldo negativo de aproximadamente R$ 8,7 bilhões no mês, em meio à valorização global do dólar (alta de 2,37% em relação ao real).

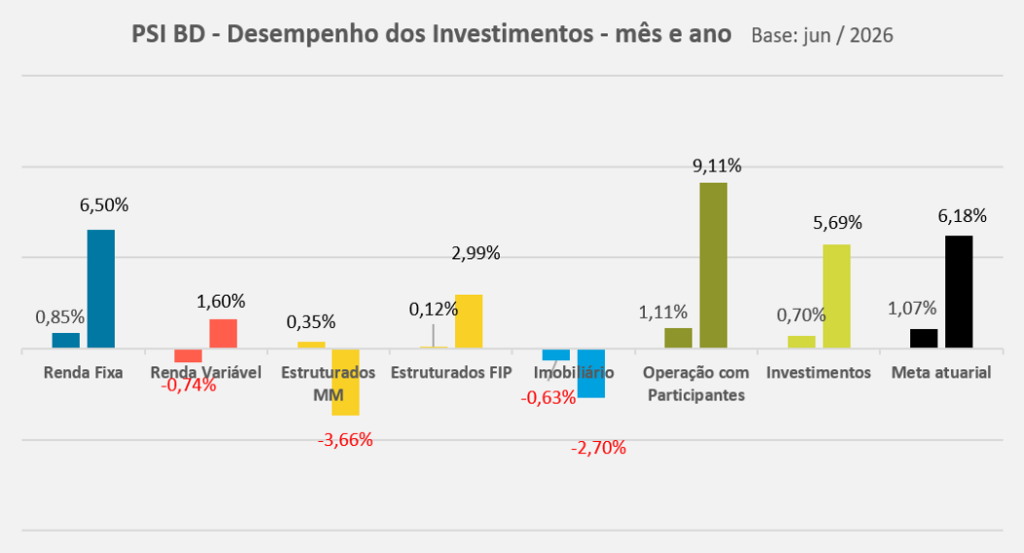

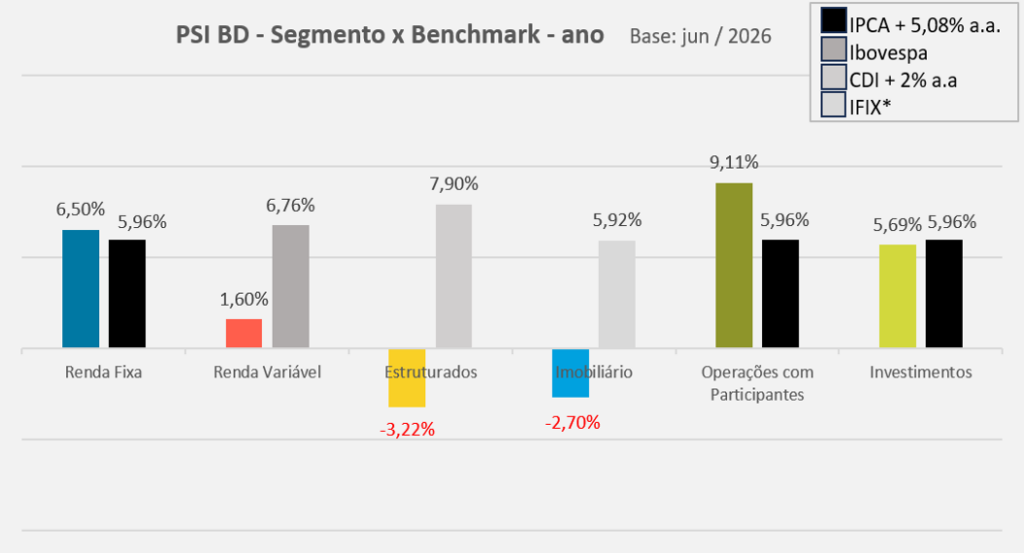

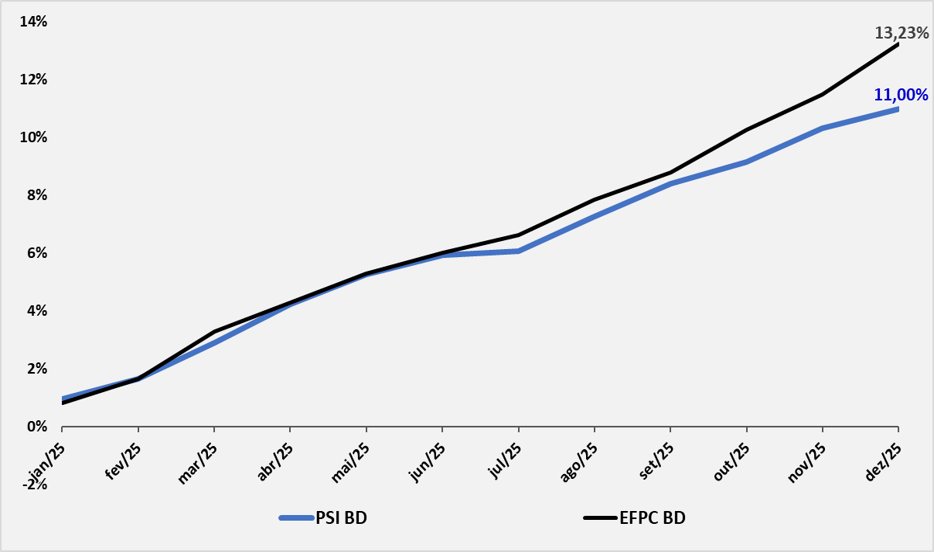

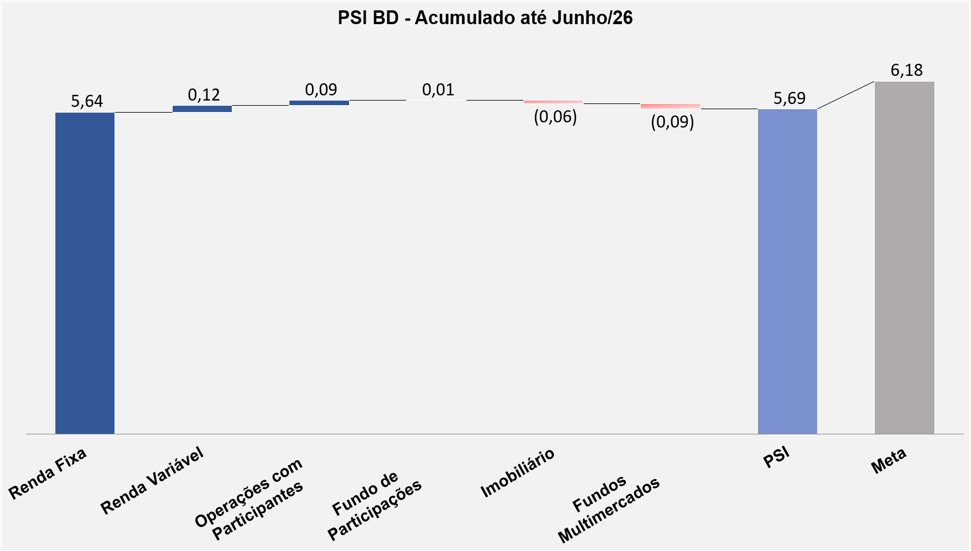

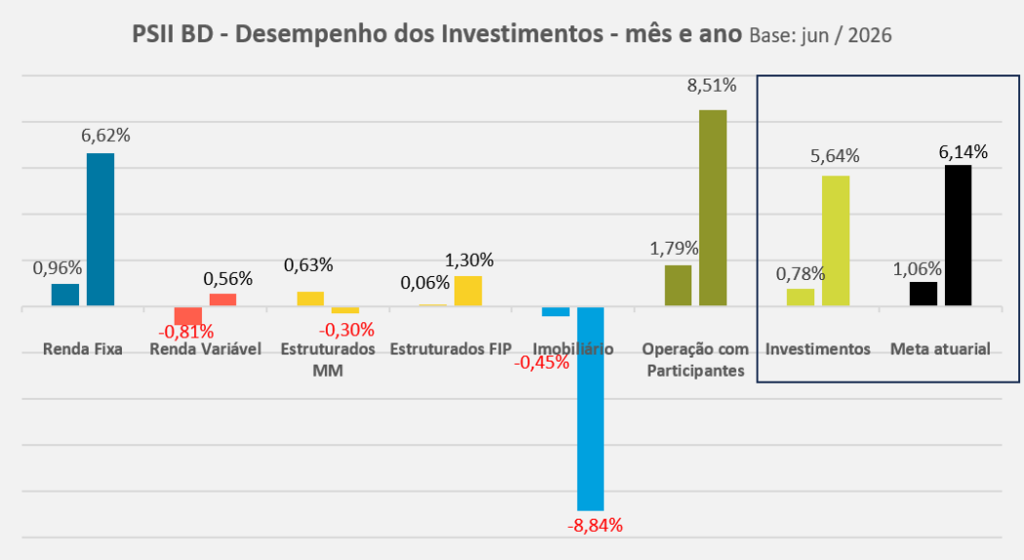

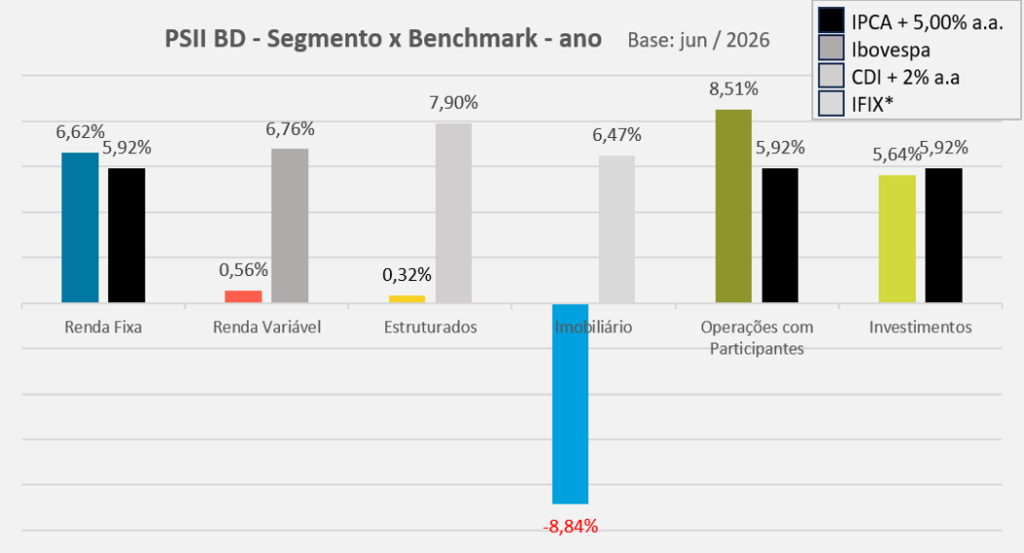

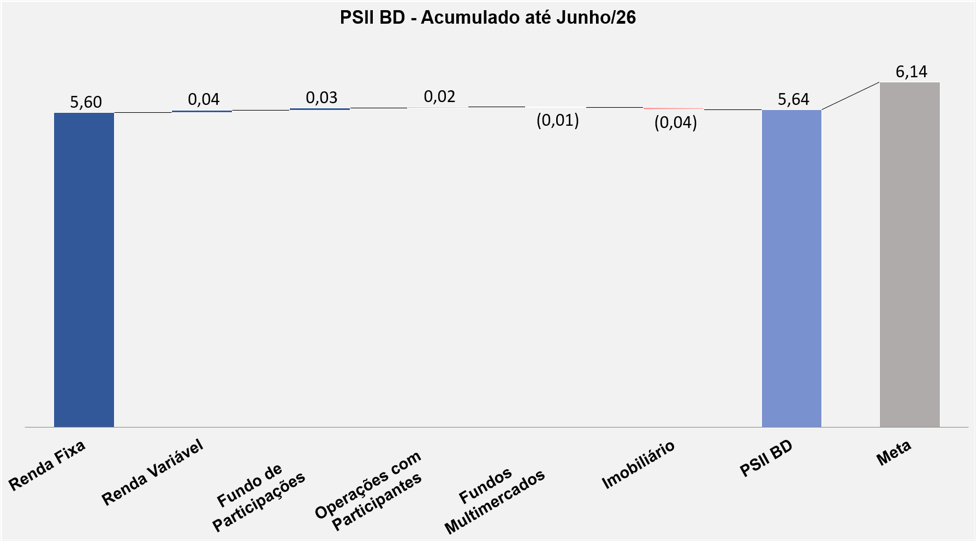

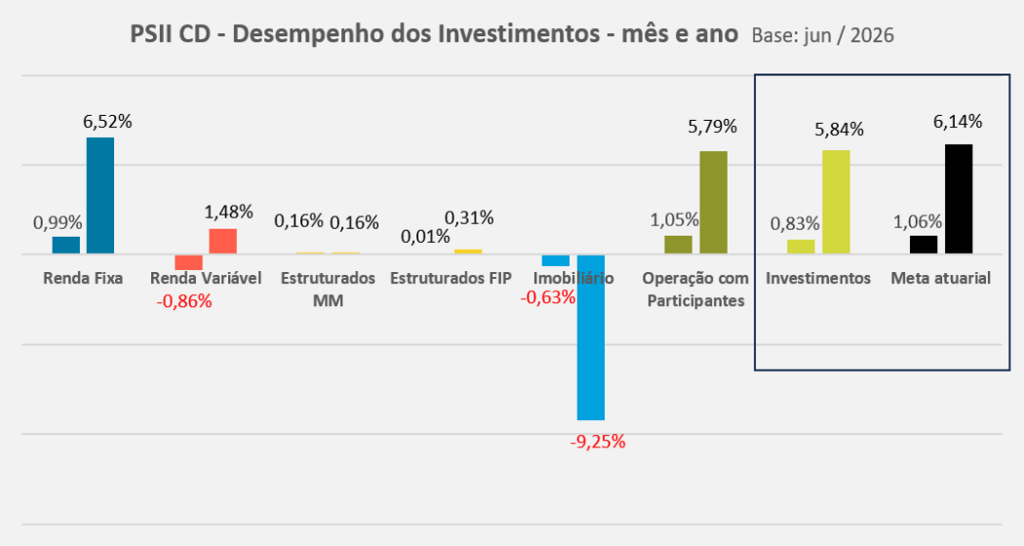

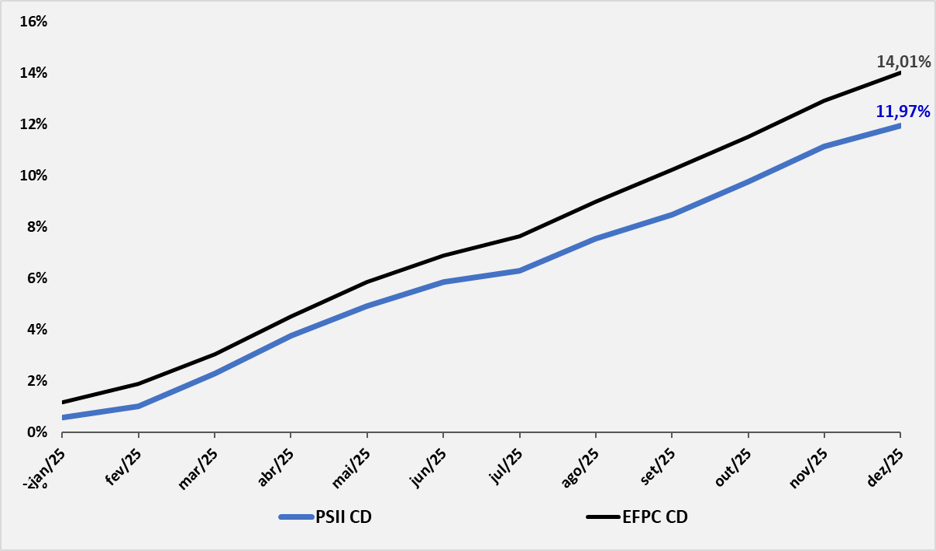

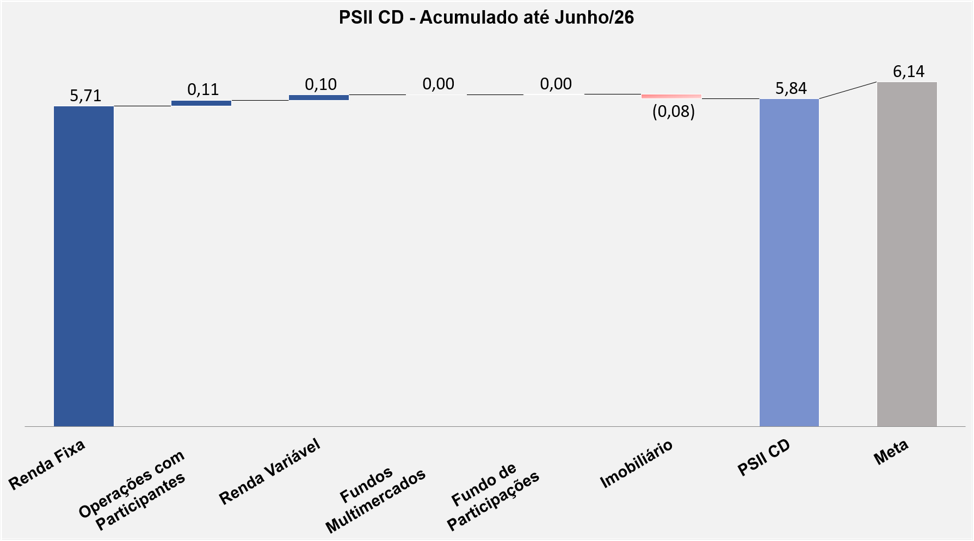

De forma consolidada, as rentabilidades observadas em junho ficaram abaixo dos objetivos atuariais dos planos PSI, PSII BD e PSII CD, em um ambiente de menor volatilidade para os ativos de risco em comparação a maio, ainda que os juros reais elevados, o risco fiscal doméstico e as incertezas do calendário eleitoral sigam exigindo cautela. O cenário atual reforça a importância da manutenção de uma gestão prudente e diversificada, diante de um contexto ainda caracterizado por juros elevados, inflação resistente, abertura das taxas reais de longo prazo, risco fiscal doméstico e incertezas no ambiente internacional.