Regime

Tributário na

Previdência

Privada

Em todos os planos de previdência privada existentes no mercado, toda pessoa, ao aderir a um Plano de Benefícios, deve escolher entre dois regimes tributários: o progressivo ou o regressivo, de acordo com o seu perfil e os seus objetivos.

Tabela Regressiva

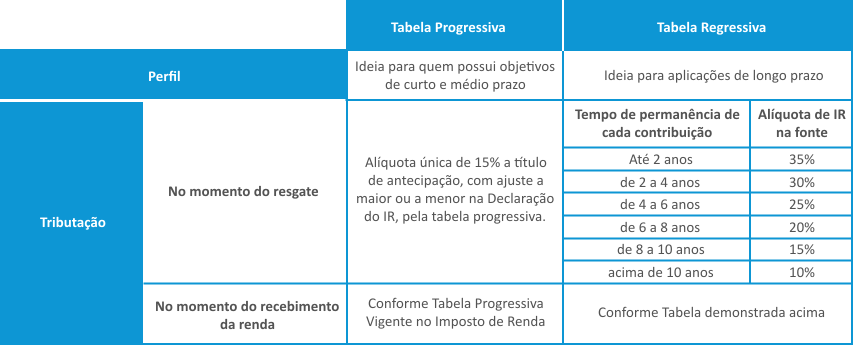

O regime tributário escolhido incidirá somente sobre os valores que serão recebidos do plano, a título de renda de aposentadoria ou Resgate das Contribuições.

A opção é irrevogável, irretratável e deverá ser informada quando a pessoa preencher o Termo de Adesão ao plano de benefícios ou até o último dia do mês subsequente ao ingresso.

No caso de a pessoa aderir ao Plano de Benefícios e não optar por nenhum regime, automaticamente, será considerado o regime tributário progressivo.

No caso de reinscrição no Plano de Benefícios (quem se desligou do plano e está retornando), poderá ser realizada a troca do regime progressivo para o regressivo — não há como migrar do regime regressivo para o progressivo.

Independentemente do regime escolhido, a legislação permite deduzir anualmente as contribuições até o limite de 12% do total de rendimentos na Declaração de Ajuste Anual Pessoa Física.

A tabela regressiva é um modelo de tributação que define a alíquota do Imposto de Renda que será aplicada sobre a renda de aposentadoria ou resgate das contribuições.

A tabela é chamada de “regressiva” porque as alíquotas diminuem conforme o tempo de permanência das contribuições na Entidade de Previdência (Serpros ou outra) da seguinte forma:

|

|

Alíquota |

|---|---|

| Até 2 anos | 35% |

| de 2 a 4 anos | 30% |

| de 4 a 6 anos | 25% |

| de 6 a 8 anos | 20% |

| de 8 a 10 anos | 15% |

| acima de 10 anos | 10% |

Mais informações

Auxílio Doença:

tire suas

duvidas

Entenda o cálculo de

contribuição PS-II

Lembrando que o Imposto de Renda será descontado somente quando for concedida a renda de aposentadoria ou no pagamento do resgate das contribuições, ou seja: quanto mais tempo o dinheiro permanecer no plano de benefícios, menor será a alíquota.

Para aposentadoria por invalidez ou pensão por morte, a alíquota será de 25% no caso de o tempo de contribuição ser menor que seis anos. Se o prazo for maior, serão observadas as alíquotas constantes na tabela acima.

Outra regra é que, pela tributação regressiva, não é possível compensar os valores na Declaração de Ajuste Anual do Imposto de Renda, pois o imposto recolhido é exclusivo na fonte.

Tabela Progressiva

A retenção na fonte é realizada como antecipação do Imposto de Renda a ser apurado na Declaração de Ajuste Anual. A depender do valor tributável, poderá haver imposto a pagar ou a restituir.

O Imposto de Renda é retido na fonte à alíquota de 15% para os resgates de contribuições. Sobre a renda de aposentadoria, a alíquota será aplicada de acordo com a tabela progressiva mensal do Imposto de Renda.

Esta é a tabela progressiva de incidência mensal (a mesma usada para os salários):

|

|

Alíquota | Dedução - R$ |

|---|---|---|

| de 0,00 até 2.112,00 | - | - |

| de 2.112,00 até 2.826,65 | 7,50% | 158,00 |

| de 2.826,66 até 3.751,05 | 15,00% | 370,40 |

| de 3.751,06 até 4.664,68 | 25,50% | 25,50% |

| acima de 4.664,68 | 27,50% | 884,96 |

| Valor do Dependente - R$ 189,59 |

|---|

Diferenças entre a tabela regressiva e a progressiva

A principal diferença entre a tabela regressiva e a progressiva é a dinâmica das alíquotas.

Enquanto o regime regressivo reduz as porcentagens cobradas com o passar do tempo, o regime progressivo aumenta as alíquotas de acordo com valor recebido de aposentadoria ou de resgate.

Nos planos de previdência privada, há uma cobrança fixa de 15% no momento do resgate, e posterior ajuste na Declaração de Ajuste Anual no ano seguinte, conforme tabela vigente.

Antes de optar pela tabela regressiva em um plano de previdência privada, é importante avaliar se o regime é vantajoso para os seus objetivos. Esse regime de tributação é indicado para pessoas que pretendem investir no longo prazo e não têm planos de resgatar seu dinheiro nos próximos anos. Afinal, considerando que as alíquotas diminuem com o passar do tempo, a tabela é ideal para quem planeja usufruir do dinheiro no futuro e pagar menos impostos por isso.

Mas, para que a tabela regressiva da previdência valha a pena, é importante que você tenha certeza de que não vai precisar desse capital nos próximos dez anos, para atingir a menor alíquota possível (10%). Se precisar fazer resgates menores ou quiser receber os recursos em um prazo mais curto, a tabela progressiva pode ser a melhor opção.

Outro caso em que a tabela progressiva é mais vantajosa é quando você pretende receber uma renda vitalícia menor, que se enquadre na faixa isenta ou de 7,5% (até R$ 2.826,65 mensais). Do contrário, se você pode esperar e quer uma renda mais generosa, a tabela regressiva da previdência pode ser o melhor negócio.

Quadro comparativo entre as Tabelas